- ITソリューショントップ

-

製品・ソリューション

-

ダイキンのIT

製造業向けITソリューション

製造業向けITソリューション 品質DX支援 QX digital solution

品質DX支援 QX digital solution 建設業務改善ソリューション

建設業務改善ソリューション ビル管理業務支援 DK-CONNECT BM

ビル管理業務支援 DK-CONNECT BM FILDER SiX TOP

FILDER SiX TOP FILDER SiX 電気 TOP

FILDER SiX 電気 TOP Rebro D TOP

Rebro D TOP 実験記録をデータベース化 ParsleyLab

実験記録をデータベース化 ParsleyLab マテリアルサイエンス向けソフト Materials Studio

マテリアルサイエンス向けソフト Materials Studio 熱力学物性予測ソフトウェア COSMO

熱力学物性予測ソフトウェア COSMO 電子実験ノート

電子実験ノート 総合3DCG 制作ソフトウェア Maya

総合3DCG 制作ソフトウェア Maya 総合3DCG 制作ソフトウェア 3ds Max

総合3DCG 制作ソフトウェア 3ds Max 3Dキャラクタアニメーション制作ソフトウェア MotionBuilder

3Dキャラクタアニメーション制作ソフトウェア MotionBuilder モーションキャプチャーシステム Xsens MVN

モーションキャプチャーシステム Xsens MVN公開日:2023年2月22日

失敗コストやFコスト(Failure Cost)と呼ばれる失敗に掛かる費用は、利益を圧縮する要因として、経営管理の視点から常に議論の対象に挙がります。本記事では、品質投資と顧客満足度の関係を考慮しながら、理想の品質コストマネジメントを考えます。

1. 品質コストとは

顧客に届けた商品で生じた異常に対する処置費用や、生産過程で発生した不具合で損失した費用は、一般的に失敗コストやFコストと呼ばれています。品質活動をコストとして認識する活動が経営管理に取り入れられたのは、1950年代の米国に遡ります。その活動は、品質コストマネジメント(Quality Cost Management(QCM))と呼ばれ、品質活動で発生する費用を正確に把握して戦略的に管理する考え方で、当時より提唱されるのが、PAFアプローチ(Prevention-Appraisal-Failure(PAF) Approach)と呼ばれる手法です。

品質活動を三つに区分し、予防コスト(Prevention cost)・評価コスト(Appraisal cost)・ 失敗コスト(Failure Cost)で把握します。予防コストの例として、デザイン・レビュー、QMS維持(教育、監査)、サプライヤー指導、試作品製作、性能・耐久試験などがあります。評価コストの例として、受入れ検査、工程内検査、完成品検査、計測器維持などがあります。失敗コストは二つに区分され、内部失敗コスト(Internal Failure cost)と外部失敗コスト(External failure cost)で把握され、前者は製造時の不適合、後者は市場クレームの是正費用があたります。外部失敗コストは流出不良により発生し、B to B取引の場合、代替品費や運送費に留まらず、ペナルティが課される場合もあります。加えて流出不良は、コスト換算が困難なインパクトを与え(例:風評被害、ブランド価値低下)、それらはボディーブローのように経営に効いてきます。

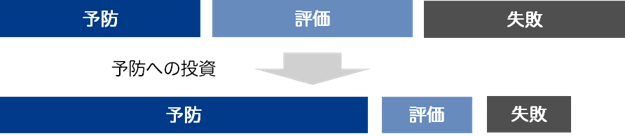

ISO9000の取得と品質システムの構築は、失敗のコストを削減するために、経営資源を評価や予防側に投入して品質向上を進めることです。ISO9000の維持に留まらず、科学的なアプローチやプロセスを重視したTQM活動を組織的に進めることにより設計過程で品質を確保し、評価コストさえも削減する未然防止の実現こそが、製造企業の目指す理想の姿といえます(図1)。

(図1)TQM活動により実現する品質コストの姿

2. クレームとコンプレイン

外部失敗コストは、顧客の「クレーム」と「コンプレイン」から存在が認識されます。クレームは、claim(訳:主張する、断言する)を日本語化した言葉で、商品が顧客の期待に添わず代償を求めることです。B to B取引の場合、要求仕様に合致しない商品が納入されたことで、見方によれば検査を潜り抜けた流出不良(契約不履行)として、顧客にお詫びに走って即時対応しなければなりません。契約内容は仕様や検査条件など細かく規定されるのが普通です。

コンプレインは、complain(訳:不平を言う、訴える)を日本語化した言葉で、顧客からの不満の声には違いないが、クレームには至らないレベルの顧客からの不満や改善要望という使い分けが一般的ではないでしょうか。B to B取引では、クレームに近い又はクレームに至る可能性が高いケースでは、品質部門が是正処置のアクションを行います。しかし、契約品質やサービスの水準に関わる場合、契約内容(例:費用)に影響するために営業部門が顧客との間で調整に入るのが普通です。このようにB to B取引では、クレームやコンプレインはドライにビジネスとして処理されます。

一方で、B to C取引やB to B取引でも機械装置や半導体といった完成品の取引の場合、顧客側は詳細な仕様の理解・確認は困難であり、見えない部分の性能に期待を抱いて購入します。機能・サイズ・重量・性能値(例:出力、解像度)では判断できない、例えば操作性や振動といった人間の感性が関わる部分については、実際に使用してみないとわかりません。部品や原材料ならサンプル品による評価が可能です。しかし、機械装置のような完成品は使用後に初めて課題が生じたり、使用条件(例:加工対象、使用環境)に変化があると違う課題が出てクレームに至るかもしれません。このように、取引内容によってクレームやコンプレインの様相に違いがあることがわかります。本例のように、論理的に品質活動を進めるだけでは失敗コストが削減できない、グレーの部分が含まれていることが重要なポイントです。

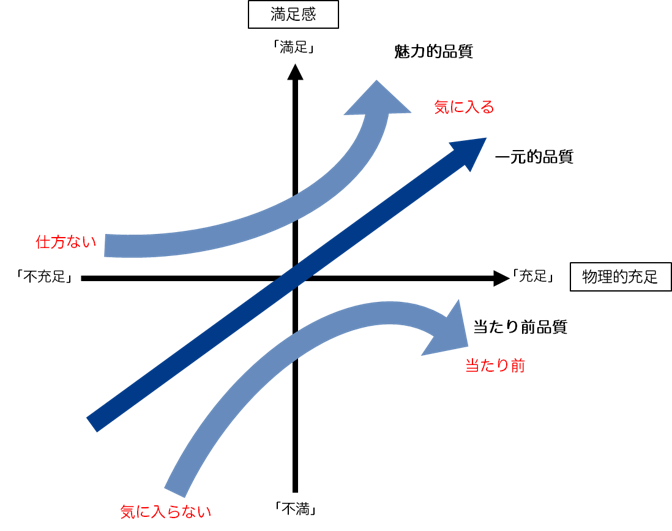

古典的な議論になりますが、狩野・瀬楽・高橋・辻(1984)では狩野モデルと呼ばれる、物理的充足と満足感の関係性が示されています。狩野モデルでは品質を、魅力的品質・一元的品質・当たり前品質の三つに区分して議論されています(図2)。魅力的品質とは、充足されずとも不満にはならないが、充足されると嬉しい品質要素です。こんな機能があったのだと、顧客に驚きを与えるような機能で、スマートフォンの超高機能カメラや、エアコンの自動フィルター掃除機能などでしょう。これら魅力的品質は製品の機能(仕様)そのもので、マーケティングと商品企画(価格設定)が関与する品質要素です。一元的品質とは、充足されると嬉しいものの、充足されないと不満につながる品質要素です。例えば、リモコンの使いやすさや、食品の味などが相当するでしょう。当たり前品質とは、充足されないと不満だが、充足されても特にうれしくない品質要素です。顧客がこの価格の商品なら、最低限この程度の品質を満たしているはずだと考えている要素です。エアコンなら、どんなに猛暑でもガンガン冷やす性能、自動車なら高速道路でも安全に走行できる性能でしょう。

QCMの実践には、まずは顧客の声(コンプレイン)を確実に把握することに始まり、①クレームに発展するコンプレインか、②価格に対する満足度の不足なのか、③放置してよい声なのか、などの分析に加え、どの品質を改善するかといった品質戦略の立案が必要といえます。

(図2)物理的充足状況と使用者の満足感の関係性

出典:狩野・瀬楽・高橋・辻(1984)を参考に筆者作成

3. 品質水準を設定する

品質を図2の三つの区分で捉え、如何に自社商品の品質水準を設定するかによって、外部失敗コストの発生量を制御できます。魅力的品質は、価格設定との関係で決まる品質と考えるなら、商用貨物自動車と高級セダン、冷房専用エアコンと空気清浄機能付き冷暖房エアコンの例が挙がります。顧客が支払った対価によって得られる満足度に差が出る品質なので、失敗コストは価格設定で制御できるでしょう。

企業を悩ますのは、次の二つの品質ではないでしょうか。前途の通り、一元的品質は、充足されると嬉しいものの、充足されないと不満につながる品質要素です。定量的なものでは、自動車や家電の燃費や電気代で、安い方が誰もが喜びます。しかし、乗り心地や音響装置の音質や振動といった人間の感性が関わる部分については、一意的な目標値設定は困難で、市場の声(クレームとコンプレイン)と他社比較から調整する悩ましい品質項目といえます。当たり前品質は、顧客が普通に使用しても性能を発揮して(例:ガンガン冷やす)、そう簡単には壊れない※1(例:最低10年ぐらい使いたい)要求を満たす品質です。これら二つの品質も魅力的品質同様に価格設定の要素がありますが、「安くて美味い」が競争の原点であり価格転嫁が困難な品質要素とも言えます。

この二つの品質を考える場合、過剰性能(Overengineering)の議論がでてきます。過剰性能で必要以上の品質を有してしまい、それが利益圧縮するとの議論です。1980年代の壊れない日本製自動車や日本製DRAMの話※2は既に神話化していますが、近年、高機能・高耐久性の日本製品が安価な製品の多いグローバル市場で競争力を低下させているとの議論が再燃しています。顧客の要求水準から外れた高い品質を追い続けるよりも、顧客の本質を見て適正な品質を適正な価格で提供すべきとの主張です。

B to B取引ならば(例:組み立て企業と部品企業)、組み立てた状態で外部から見えない部分の傷や汚れは品質低下が可能です。しかし、このような単純なことはVA / VE活動※3として既に実施済みで議論不要といえます。また、三つの品質区分で考えると、魅力的品質については顧客が不要だとするならば削除して、低品質(サービス)・低価格で勝負する格安航空会社が上手く品質水準を設定できた例でしょう。

しかし、一元的品質と当たり前品質については単純ではありません。低価格で性能が低く(例:冷えない)直ぐに故障する商品は、ブランドに傷を付けます。グローバル市場では、その程度のローカル商品が溢れているかもしれませんが、日本企業がその土壌で戦うわけにはいきません。ここで注意したいのが販売地域別の顧客環境(例:生活文化、意識)です。一元的品質のように、この水準以下は不満(クレーム)になるポイントが日本と異なる点です。自動車や家電の場合、顧客の感性が生活文化によって異なります。当たり前品質については、利用環境(例:道路状態、気候、建築工法)が違えば、当たり前レベルの水準も異なります。これらは日本と同じ基準では上手く立ち行かず、失敗コストを増加させたり過剰品質になる場合もあるので、グローバル目線の品質戦略が要求される部分でしょう。

- ※1家電製品は長期使用による劣化で、発火などの危険性が生じるため、電気用品安全法の「電気用品の技術上の基準を定める省令」で、「設計上の標準使用期間」と「経年劣化についての注意喚起」等の表示が義務付けられ、消費者に安全確認を注意している。

- ※2高い品質を追求したが故に、コスト競争に負けたという議論がある。

- ※3品質や機能を維持してコストダウンを行うこと。VEは設計段階、VAは量産後に実施される取り組みで、部品メーカーがアイデアを絞り出して提案する。

4. 品質活動では儲からない?

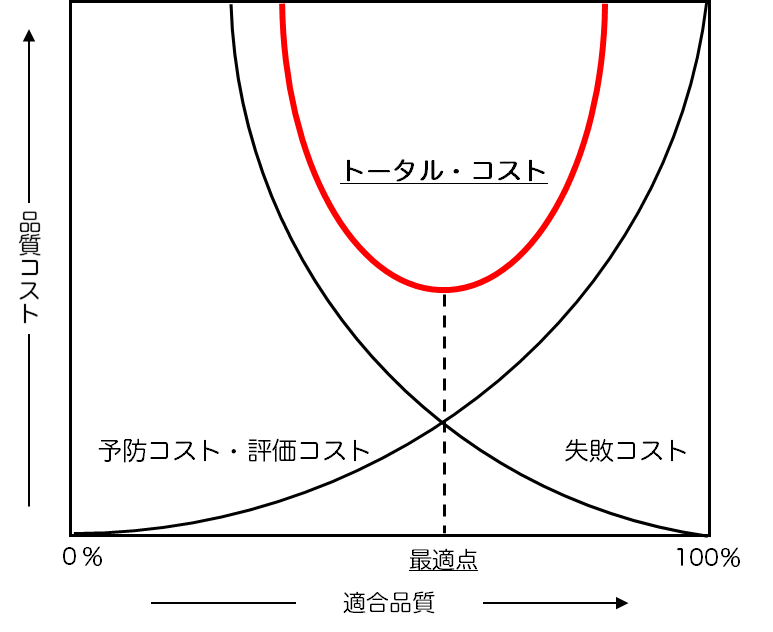

品質とコストの歴史を振り返ると、失敗コストを低減させるために評価コストや予防コストを掛けることに対して、昔は違った見方がされていました。大量生産品の品質管理は米国で誕生し進化しました。1950~60年頃の品質は検査によって確保されており、ロット単位や全数検査により合格した商品だけが市場に投入されていた検査至上主義の管理です。よって検査費用を掛けるほど品質は向上するが、高い品質を求めるほど費用が掛かります。Diallo et al.(1995)はこの状態を図3-1で表現し、当時はトータルコストには最適点が存在するという考え方が主流でした。

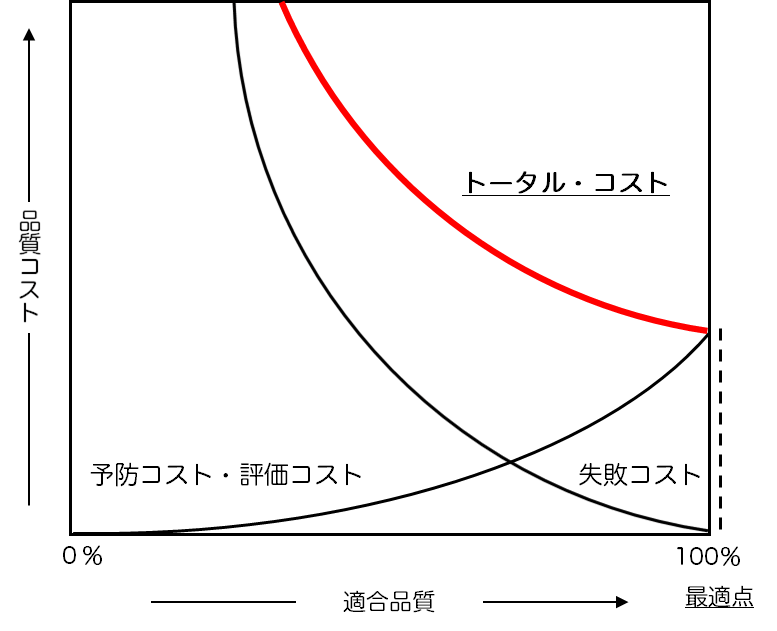

その後、1960年以降米国の品質管理が日本に導入され、日本独自の品質活動が盛んになると、品質は工程で作り込む、品質は設計で作り込むといった、上流志向で品質を確保する活動が盛んになりました。これが、QCからTQMに進化した一連の品質活動です。製品開発の上流や工程設計で予防コスト・評価コストに投資して、検査コストや失敗コストを削減する活動です。Diallo et al.(1995)はTQM推進の状態を図3-2で表現し、予防コスト・評価コストを掛けるほど、トータルの品質コストは低減するとの見解を示しています。

(図3-1)品質保証の古典的な考え方

(図3-2)TQM活動で実現する品質・コストの姿

出典:Diallo et al.(1995)を参考に筆者作成

実際に高品質低コストの経営を実現するためには、本当にどれだけの品質管理コストが発生しているかを実労働レベルで把握する必要性も指摘されており、ABC・ABMといった活動基準の原価管理の導入も提言されています。QCMによる品質管理コストの正確な把握から、TQM活動がうまく進んでいるかを把握して更なる改善につなげることが必要です。

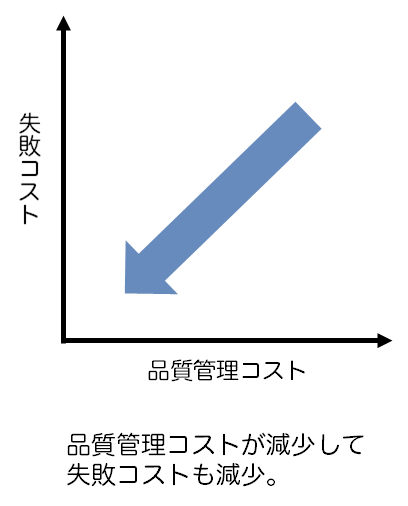

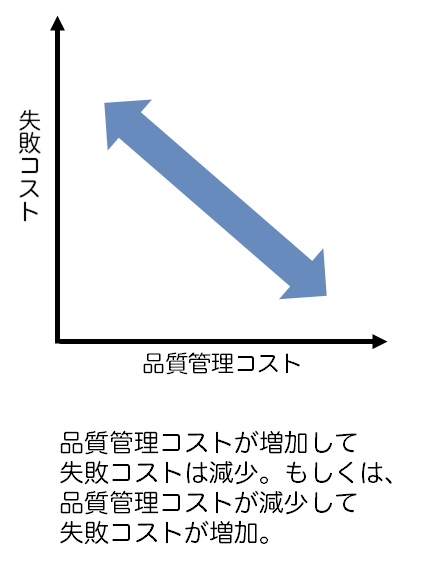

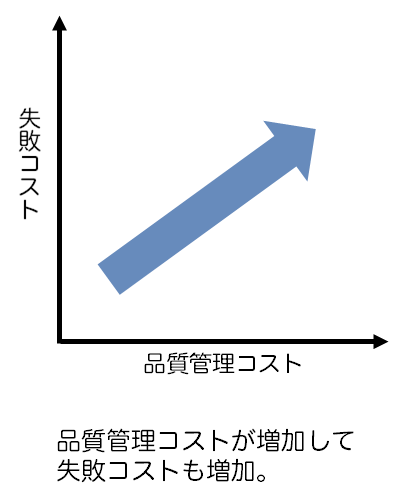

梶原(2008)は、製造企業319社への品質管理コストと失敗コストの関係調査から、企業の状況によって、これらが異なった相関を示すことを見出しています。図4左側の品質管理コストと失敗コストの両方が低減している企業群があり、これらはTQM活動が理想的に成功している企業と言えます。一方で、図4中央の様に、品質管理コストが増加し失敗コストが減少する・品質管理コストが減少し失敗コストが増加するといった、トレードオフの関係を示す企業群もあります。また、図4右側の品質管理コストと失敗コストの両方が増加している企業群も存在します。梶原(2008)によると、新製品開発数の増加・素材や部品の取引企業数の増加・海外新工場の建設といった、ビジネスの実情によりQCMの様相の違いが表れていると説明します。

開発、生産プロセスや生産品の特徴といった複雑な事情を考慮せず、単純にTQMを進めるだけでは、品質活動は儲からないといった間違った認識を組織に植え付けることになります。昭和や平成時代の全社挙げた品質活動も一旦見直して、仕事の進め方の基礎的な部分にメスを入れないと、モグラ叩きの活動に陥る危険性を示唆しています。

(図4)製品開発・製造の状態が失敗コストと品質コストに与える関係性

出典:梶原(2008)より筆者作成

5. 攻めの改善

前章の様に、全ての日本企業でTQM活動が効果を発揮し、図3-2の状況が実現できているとは言えないようです。やはり、各企業のビジネス実情の影響により簡単には品質コスト低減が進んでいない実態から、単純なTQM推進では解決できないことが見えてきます。

私の経験では、家電などの組み立て企業は比較的TQM活動が上手く進み、図4の左側の品質管理コストと失敗コストの両方が低減できてきたと感じます。昭和から平成にかけてのTQM活動による組織を挙げた体質改善の効果がでています。背景の一つに、設計手法の基本的改善が進んだことによる製品のモジュール化があります。当たり前品質に関わる部分は、できるだけ実績のあるモジュールを使うことで、品質・コスト・開発工数を改善する活動が上手く機能しています。また、ナレッジデータベースや情報の電子化による過去資料の活用など、開発プロセス全体にメスを入れた改善活動が進むことで、適切なデザイン・レビューや効率的なサプライヤー指導などによる工数低減も実現できたと感じます。

ビジネス形態や扱う商品の違いによって、必ずしも上記のような対応が取れるとは限りません。それでも、クレームやコンプレイン情報をしっかり管理・分析することがQCMの第一歩であることに変わりません。プロセス全体を俯瞰したDX推進による情報活用が、生産や市場情報から予兆を感じる、変化に対する早いアクション実行、過去の失敗を再発させない、といった品質業務の基本を強化します。更に、ボヤを大火にしない、当たり前品質の向上、顧客の多様性観察による魅力的品質の適正化調整(過剰品質回避)、などを実現し品質コスト低減が可能になります。

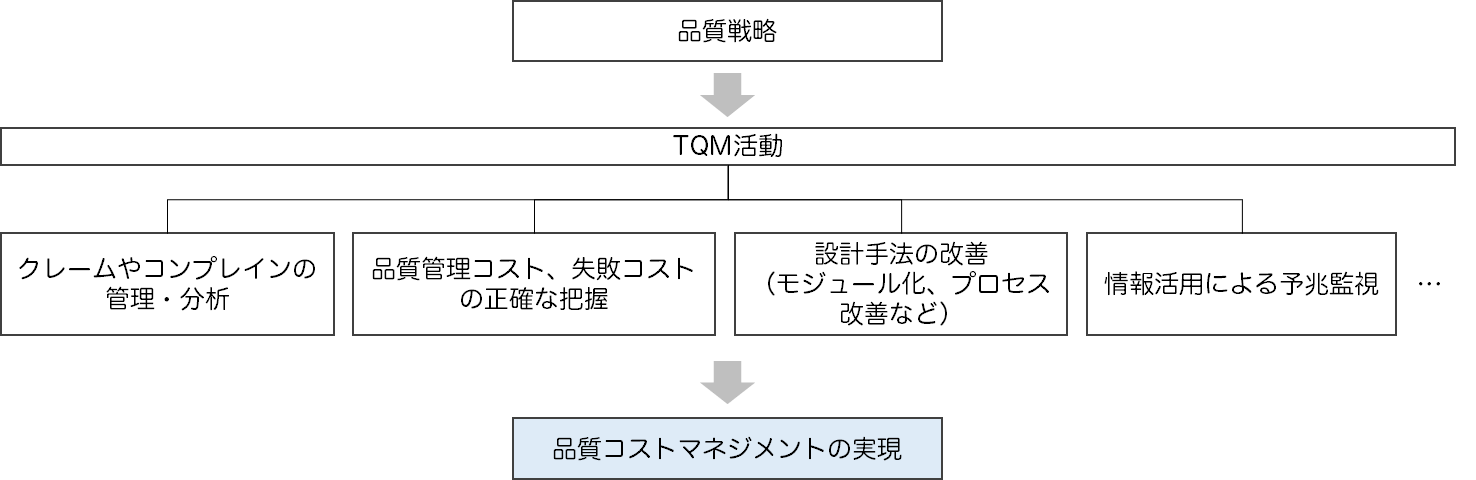

6. まとめ

品質コストの削減には、各社特有のビジネス形態や日々変化する市場環境を捉えた品質戦略とTQM活動の着実な積み重ねが必要です。具体的にはクレームやコンプレインの管理・分析、品質管理コスト・失敗コストの正確な把握、設計手法の改善、プロセス全体を俯瞰した情報活用による予兆監視などを例に挙げましたが、これらは仕事の進め方など業務マネジメントの基礎的な部分の見直しにまで及ぶ取り組みであるべきで、ひいては組織体質をも改善する活動であります。

(図5)品質コストマネジメントの実現

【参考文献】

Diallo, A., Khan, Z.U. and C.F. Vail (1995) “Cost of Quality in the New Manufacturing Environment”, Management Accounting, August, pp.20-25.

Feigenbaum, A.V. (1961) Total Quality Control, McGraw-Hill. (日立製作所訳(1996)『総合的品質管理』日本科学技術連盟。)

梶原武久 (2008)『品質コストの管理会計―実証分析で読み解く日本的品質管理』中央経済社。

狩野紀昭・瀬楽信彦・高橋文夫・辻新一 (1984)「魅力的品質と当り前品質」『品質』日本品質管理学会会報、14 巻 2 号 p. 147-156。

門脇一彦 氏

岡山商科大学経営学部教授

國學院大學経済学部兼任講師

1959年大阪市生まれ。神戸大学経営学研究科博士後期課程、博士(経営学)。ダイキン工業株式会社で空調機開発及び業務改革を実践後、2015年より電子システム事業部でITコンサルタントを担い現在に至る。2021年より現職。経営戦略、技術管理、IT活用、医療サービスマネジメントなどを研究。

メールマガジン登録

「ダイキン 製造業向けITソリューションNEWS」

イベント情報やものづくりブログなどお客様に役立つ情報をお届けします。

お問い合わせ

受付時間 9:00-17:30(土・日・祝除く)