製造業向けITソリューション

製造業向けITソリューション 品質DX支援 QX digital solution

品質DX支援 QX digital solution 建設業務改善ソリューション

建設業務改善ソリューション ビル管理業務支援 DK-CONNECT BM

ビル管理業務支援 DK-CONNECT BM FILDER SiX TOP

FILDER SiX TOP FILDER SiX 電気 TOP

FILDER SiX 電気 TOP Rebro D TOP

Rebro D TOP 実験記録をデータベース化 ParsleyLab

実験記録をデータベース化 ParsleyLab マテリアルサイエンス向けソフト Materials Studio

マテリアルサイエンス向けソフト Materials Studio 熱力学物性予測ソフトウェア COSMO

熱力学物性予測ソフトウェア COSMO 電子実験ノート

電子実験ノート 総合3DCG 制作ソフトウェア Maya

総合3DCG 制作ソフトウェア Maya 総合3DCG 制作ソフトウェア 3ds Max

総合3DCG 制作ソフトウェア 3ds Max 3Dキャラクタアニメーション制作ソフトウェア MotionBuilder

3Dキャラクタアニメーション制作ソフトウェア MotionBuilder モーションキャプチャーシステム Xsens MVN

モーションキャプチャーシステム Xsens MVN中小企業経営強化税制のご案内

2025/12/25更新

お知らせ 重要

2025年3月31日までの証明書は、2025年4月1日以降の経営力向上計画の申請には使用出来ません

中小企業庁から、法改正前後の経過措置に関して、以下のとおり公表がありました。

3月31日までの証明書は、4月1日以降の経営力向上計画の申請には使用出来ませんのでご注意ください。詳細は、上記の中小企業庁の公表資料をご参照ください。

また、4月1日以降の証明書発行の申請受付は、改正法案の成立後となる見込みです。

証明書の様式も変更となる予定です。

ご注意

上記にともない、証明書発行依頼フォームでの受付を一時停止しております。

証明書の詳細が発表されてからの対応となりますので、しばらくお待ちください。

設備CADを購入すると、税制優遇措置が受けられます!

即時償却、または、取得価額の10%の税額控除を選択適用

- ※

資本金3000万円超1億円以下の法人は7%

青色申告書を提出する中小企業者等が、指定期間内に中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定のソフトウェアを新規取得等して事業に供すると、即時償却又は取得価額の10%(資本金3000万円超1億円以下の法人は7%)の税額控除を選択適用することができます。

- 注1)税額控除額は、中小企業経営強化税制、中小企業投資促進税制の控除税額の合計で、その事業年度の法人税額又は 所得税額の20%が上限となります。なお、税額控除の限度額を超える金額については、翌事業年度に繰り越すこ とができます。

- 注2)特別償却は、限度額まで償却費を計上しなかった場合、その償却不足額を翌事業年度に繰り越すことができます。

条文:租税特別措置法第10条の5の3【所得税】、第42条の12の4【法人税】、第68条の15の5【連結法人】

経営強化税制の対象

| 対象 | 令和9年(2027年)3月31日までに導入 |

|---|---|

| 対象者 | 資本金1億円以下の法人、個人事業主など [※1] |

| 要件 | A類型:生産性が旧モデル平均1%以上向上する設備 |

| 対象 | ソフトウェア70万円以上(情報収集機能及び分析・指示機能を有するもの)(1台1基又は一の取得価額) | 詳細 | 中小企業庁 経営サポート「経営強化法による支援」 |

- 資本金もしくは出資金の額が1億円以下の法人

- 資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

- 協同組合等

※ 中小企業等経営強化法第2条第6項に規定する「特定事業者等」に該当するものに限ります。

ただし、次の法人は、資本金若しくは出資金の額が1億円以下でも本税制措置の対象とはなりません。

- 同一の大規模法人(注)から2分の1以上の出資を受ける法人

- 2以上の大規模法人(注)から3分の2以上の出資を受ける法人

- 前3事業年度の所得金額の平均額等が15億円を超える法人

(注)大規模法人とは、資本金の額又は出資金の額が1億円超の法人、資本又は出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。

中小企業強化税制の利用について

工業会が発行する「証明書」と「経営力向上計画の認定」が必要です。

ダイキン設備CADは「証明書」発行対象ソフトです

「FILDER SiX」「FILDER CeeeD」「Rebro D」は【A類型】証明書発行対象ソフト です。

![]()

![]()

![]()

![]()

![]()

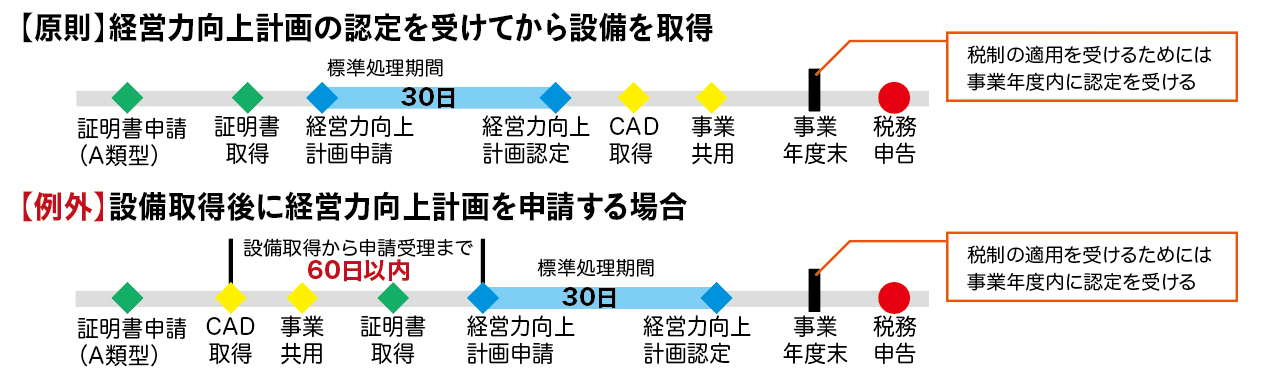

中小企業経営強化税制 手続きの流れ

- 生産性向上設備(A類型)の証明書をメーカー(ダイキン工業)が工業会(情報サービス産業協会)に発行の申請をします。(4~6週間程度)

証明書の発行は、ダイキン工業CAD担当営業までご連絡ください。

- 発行された証明書をお客様にお送りします。

- お客様は、証明書と経営力向上計画を「事業分野別の主務大臣(Excelが開きます)(2025年12月16日更新)」に申請します。(経営力向上計画の申請から認定まで約30日かかります。)

税制の適用を受けるためには事業年度内に認定を受ける必要があります

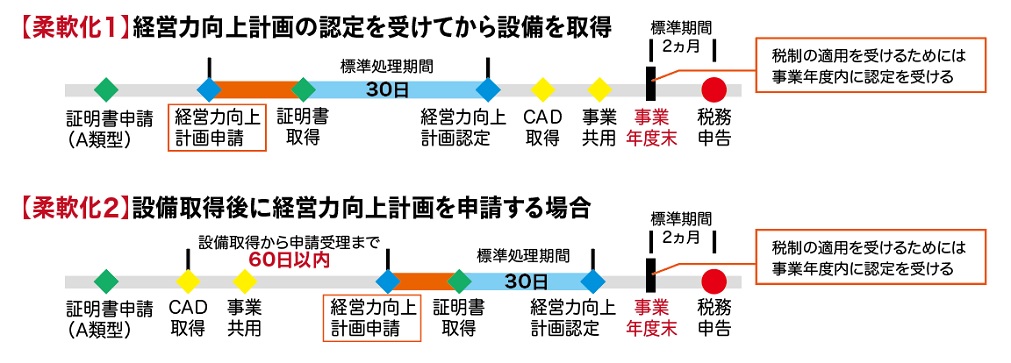

経営力向上設備等については、以下のとおり、経営力向上計画の認定後に取得することが【原則】です。原則に従うことができない場合には、設備取得日から一定期間内に経営力向上計画が受理される必要がありますので、【例外】の流れをご確認下さい。

【例外】設備取得後に経営力向上計画を申請する場合

設備を取得した後に経営力向上計画を申請する場合には、設備取得日から60日以内に経営力向上計画が受理される必要があります(計画変更により設備を追加する場合も同様です)。 上記の場合において税制の適用を受けるためには、制度の適用を年度単位で見ることから、遅くとも当該設備を取得し事業の用に供した年度(各企業の事業年度)内に認定を受ける必要があります(当該事業年度を超えて認定を受けた場合、税制の適用を受けることはできませんのでご注意ください)。

■ 経営力向上計画の申請に関する柔軟な取扱いについて

【柔軟化1】経営力向上計画の認定を受けてから設備を取得

【柔軟化2】設備取得後に経営力向上計画を申請する場合

現行、経営力向上計画の申請に当たっては、事前に工業会証明書(A類型)を取得することが原則となっています。 新型コロナウイルス感染症の影響が長期化する等、経営力向上計画の認定を迅速化する観点から、以下の特例を講じることとなりました。

令和3年8月2日以降の経営力向上計画の申請において、工業会証明書(A類型)の申請手続と同時並行で、計画認定に係る審査を行うことを可能とします。

※ 工業会証明書(A類型)の申請は、経営力向上計画の申請より前に行う必要があります。

※ 経営力向上計画の認定までの標準処理期間(30日)については、工業会証明書・経産局確認書がないため、認定業務を実施できない場合は、申請の補正を要する期間として標準処理期間に含まないこととします。

※ 工業会証明書の添付がなく申請書を提出した場合で、決算期が近づいている時は、申請者ご自身で証明書の提出忘れがないか管理をお願いいたします。また、工業会証明書のみを提出する場合、事前に申請先に電話等でご連絡するよう御願いいたします。

中小企業経営強化税制 申請書類・概要・手引き等

最新の書類はこちらでご確認いただけます(中小企業庁サイト)

| 手引き |

経営力向上計画策定の手引き

|

|---|---|

| 申請書 |

申請様式のまとめページ

|

その他の税制優遇中小企業投資促進税制

決算月が近く経営力向上計画の認定が間に合わない場合、「中小企業投資促進税制」があります。

特別償却30%、または、税額控除7% を選択適用

- ※

資本金3000万円超1億円以下の法人は、税額控除の適用はありません

償却限度額は、基準取得価額の30%相当額の特別償却限度額を普通償却限度額に加えた金額です。

中小企業投資促進税制の対象

| 対象 | 令和9年(2027年)3月31日までに導入 |

|---|---|

| 対象者 | 資本金1億円以下の法人、個人事業主など [※1] |

| 対象ソフト | 一定のソフトウェア(一のソフトウェアが70万以上、複数合計70万以上) | 詳細 | 国税庁 No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除) |

ご購入前のお問合わせ

カタログのご請求、ご購入前のご相談は、こちらのフォームよりお問合せください。

お電話でのご相談はお近くの拠点へ、お気軽にご相談ください。

ご購入のご相談

ダイキン工業株式会社 電子システム事業部 営業部

平日:月~金 9:00~12:00 13:00~17:00(土・日・祝日休)